La pandemia ha cambiado los hábitos de ahorro y el gasto de los estadounidenses

(CNN) -- Para millones de estadounidenses, los efectos económicos de la pandemia de coronavirus han sido devastadores, resultando en pérdida de empleo, inseguridad alimentaria o amenazas de desalojo.

Pero para muchos de los que todavía están empleados, o que tienen un cónyuge que todavía lo está, ha cambiado la forma en que usan su dinero. Algunos han recortado gastos y aumentado sus ahorros, han pagado deudas o han donado más para ayudar a los necesitados. Otros han gastado más en compras impulsivas, han hecho grandes cambios en la vida o las han pospuesto.

CNN Business preguntó a los lectores cómo la pandemia ha cambiado sus hábitos de gasto y ahorro. Esto es lo que algunos de ellos dijeron.

Sin trabajo, gastando ahorros

Paul Grim se describió a sí mismo y a su esposa, Michelle, como "más ahorradores que gastadores" antes de que golpeara la pandemia.

Luego, Grim fue despedido de su trabajo en el sector de tecnologías de la información. Su esposa, que todavía está trabajando, ha reducido sus contribuciones a su plan de ahorro de pensión (conocido como 401K) para liberar algo de efectivo.

"Hemos estado echando mano de nuestros ahorros de emergencia para cubrir nuestras facturas cuando nos quedamos cortos por el desempleo", dijo.

Paul Grim, quien fue despedido este verano, dijo que él y su esposa se sienten afortunados de que ella todavía tenga trabajo. Planean construir un fondo de emergencia aún mayor para futuros contratiempos.

La pareja, que vive en el norte del estado de Nueva York con su perro, Barley, está comiendo en casa, minimizando las compras impulsivas y posponiendo cosas costosas como la odontología.

"Una vez que estemos trabajando de nuevo, tenemos la intención de aumentar la cantidad de nuestro fondo de emergencia para asegurarnos estar aún mejor preparados para cualquier posible emergencia financiera futura, sin importar cuán grave sea", dijo Grim.

Jim Stearns, de Alaska, organiza grandes eventos para organizaciones sin fines de lucro, incluido el festival de música anual Salmonfest del estado. Pero su negocio se agotó una vez que se cancelaron las grandes reuniones.

Cuando comenzó a cobrar el subsidio de desempleo, ganaba US$ 800 por semana, pero desde entonces ha caído a US$ 200 por semana, después de que expiró el suplemento federal semanal temporal de US$ 600. Ahora está aprovechando sus ahorros para mantenerse a sí mismo y a su hija adolescente.

"Gasto muy poco ya que mis ahorros disminuyen lento, pero seguro cada día", dijo.

Stearns está menos preocupado por sí mismo que por los cientos de vendedores y músicos que normalmente reserva para eventos. "Puedo luchar y sobrevivir. Pero la tragedia de esto es esta increíble filtración de pobreza".

Reduciendo gastos, ahorrando más

Sarah Way modificó su presupuesto familiar cuando su trabajo de medio tiempo en California se redujo a un día a la semana y el empleador de su esposo redujo temporalmente su salario a la mitad. Los gastos de viaje, cenas y desplazamientos se eliminaron por defecto debido a la pandemia. Pero el golpe fue aún más profundo.

"Dejamos de usar un auto y le quitamos el seguro. Cortamos la televisión por cable. Recortamos la factura del supermercado. Después de cuatro meses, el salario de mi esposo volvió a la normalidad, pero no ajustamos nuestro presupuesto", dijo Way.

En cambio, señaló: "Hemos aumentado nuestros ahorros para la jubilación y hemos creado una reserva de efectivo para seis meses. Completamos algunos proyectos de viviendas que no estaban terminados, pero en su mayor parte estamos en mejor forma ahora que antes de covid".

Natalie Sawyer, una administradora escolar en Texas cuyo esposo es un militar retirado y ahora maestro, también tomó la pandemia como una oportunidad para impulsar los ahorros domésticos.

Quedarse en casa hizo que Natalie Sawyer y su esposo se dieran cuenta de cuánto estaban gastando en cenas y compras que no necesariamente necesitaban.

"Antes del covid, gastaba dinero sin ni siquiera pensar en ello. Comíamos mucho y compraba cosas que no necesariamente necesitaba. Era una especie de pase libre para todos con mi dinero. Una vez que el covid llegó y [nos] vimos obligados a quedarnos en casa, empezamos a cocinar todas [nuestras] comidas", dijo Sawyer.

"Con eso en mente, a partir de marzo decidí poner US$ 500 al mes en una cuenta de ahorros en línea que devenga intereses solo para ver si podía hacerlo funcionar".

Sawyer ha ahorrado US$ 4.200 extra hasta ahora. A pesar de que ha reanudado algunas compras, dijo: "No he gastado tanto como antes y todavía estamos cocinando mucho más en casa... El covid nos ayudó a darnos cuenta de que no necesitamos más de las cosas en las que estábamos gastando".

Karen Jones trabaja en la industria del software en la nube en Oregon. Su esposo, Kim, cuyo trabajo está ligado a conciertos y ferias al aire libre, fue despedido al principio de la pandemia y luego regresó en junio. Pero fue despedido nuevamente a mediados de agosto.

Jones inicialmente detuvo las contribuciones a su plan 401(k) y puso el dinero en su cuenta de ahorros. "Quería efectivo al que pudiera acceder de inmediato si fuera necesario y no tenía fe en que el mercado no se deslizaría más y anularía cualquier contribución que hice durante ese tiempo", dijo.

La pareja canceló sus planes de vacaciones y canceló sus tarjetas de crédito. El dinero extra que su esposo recibió como resultado del subsidio federal de desempleo temporal de US$ 600 por semana se destinó al ahorro. Jones también está ahorrando dinero en gasolina y almuerzos porque ha estado trabajando desde casa.

"Todavía comemos fuera o [hacemos] comida para llevar una vez a la semana para apoyar a las empresas locales, pero no estamos buscando otras actividades importantes, como vacaciones durante el verano del próximo año", dijo Jones.

Poner la vida en suspenso

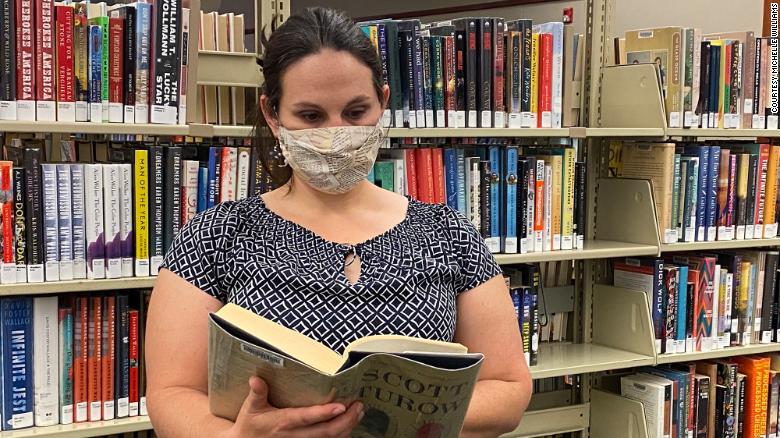

Michelle Williams se graduó de la universidad durante la Gran Recesión, en 2008. Y fue solo recientemente que ella y su esposo, Sheldon, se sintieron lo suficientemente seguros financiera y profesionalmente como para considerar cambiar a una casa mejor desde su hogar inicial en Missouri. También iban a formar una familia.

Ahora se están retrasando.

La bibliotecaria Michelle Williams y su esposo, Sheldon, han decidido posponer la compra de una nueva casa y tener una familia dada la incertidumbre económica causada por la pandemia.

Williams, que trabaja para la biblioteca pública de su condado, no perdió su trabajo. Pero su esposo fue despedido en marzo. Desde entonces ha encontrado un nuevo trabajo, pero los ingresos de su hogar son un poco menores que antes. Aún así, Williams dijo: "Tenemos mucha, mucha suerte".

Normalmente, ella pondría el dinero extra que ganaran en la deuda de su hipoteca o préstamo estudiantil. Y había planeado comenzar a ahorrar para la jubilación antes de que llegara el covid, pero ahora todo el efectivo sobrante se usa para crear un colchón financiero de seis meses en caso de que pierdan sus trabajos en el próximo año o tengan un gran gasto médico. "No sé qué vendrá en el futuro cercano", dijo Williams.

Pagando deudas

Kalikoweo Keolanui-Daniele y su esposo, Louis Daniele, trabajan para un productor de café en Hawai y viven en un área remota, donde su casa, ahora pagada, funciona con energía solar y agua de lluvia. También cultivan sus propias verduras.

Kalikoweo Keolanui-Daniele y su esposo, Louis, no han perdido sus trabajos. Pero aún así optaron por recortar sus gastos, pagar deudas y destinar dinero a ahorros.

Ninguno ha sido despedido, pero Keolanui dijo que la pandemia ha tenido un gran impacto en sus hábitos económicos.

Usó su cheque de estímulo para pagar la deuda de la tarjeta de crédito y destinar más dinero al préstamo de su automóvil para poder pagarlo más rápido. Además "dedico al menos la mitad [de mi cheque de pago] a los ahorros y planeo continuar haciéndolo para acumular ahorros de emergencia".

Han eliminado todos los gastos no esenciales, desde compras recreativas hasta cortes de cabello y tratamientos de belleza. Sin embargo, Keolanui invirtió en un buen par de tijeras para el cabello.

"Me siento cada vez más cómoda cuanto más grandes se hacen los ahorros", dijo. "No sabes qué va a pasar. Hay tanta incertidumbre".

Buscando comprar una casa

Gillian Needham, profesional en Salud Mental, y su pareja, Mike Ryerse, no eran ahorradores antes de la pandemia. Solían gastar la mayor parte de sus ingresos disponibles viajando desde su casa en Minnesota para ver a sus bandas favoritas.

Pero la pandemia les ha brindado la oportunidad de ahorrar dinero.

"Desde que comenzó la pandemia de covid, hemos reducido la asistencia a eventos y bares a cero y hemos podido ahorrar casi US$ 10.000 en los últimos siete meses", dijo Needham. Ese dinero ahora está destinado a ayudarlos a comprar su primera casa.

De cara al futuro, Needham espera que sigan ahorrando y no solo porque no hay mucho que hagan durante los fríos inviernos. "[Cuanto más tiempo] hago algo, más se pega", dijo.

Gillian Needham y Mike Ryerse han ahorrado casi US$ 10.000 ahora que ya no viajan para ver tocar a sus bandas favoritas.

"Comprando por consuelo"

Anna Harrington, profesora universitaria en Tennessee, nunca ha sido una gran compradora. Solía gastar dinero en plantas, conciertos y teatro. Pero desde la pandemia, se ha convertido en una especie de compradora impulsiva.

"Estoy 'comprando por consuelo' de la misma manera que los demás 'comen por consuelo'", dijo Harrington. "Estoy ahorrando y gastando las mismas cantidades que antes, tengo suerte de que mi trabajo esté asegurado. Pero el verano pasado, compré las cosas más extrañas que nunca hubiera comprado normalmente: un despertador, un conejito rosado y pantuflas rosadas, toda la colección de CD de "Buffy the Vampire Slayer" y muebles antiguos de la década de 1970", dijo Harrington.

"Cuando llegaron las pantuflas, pensé: '¿Qué estoy haciendo?'".

Donando más que nunca

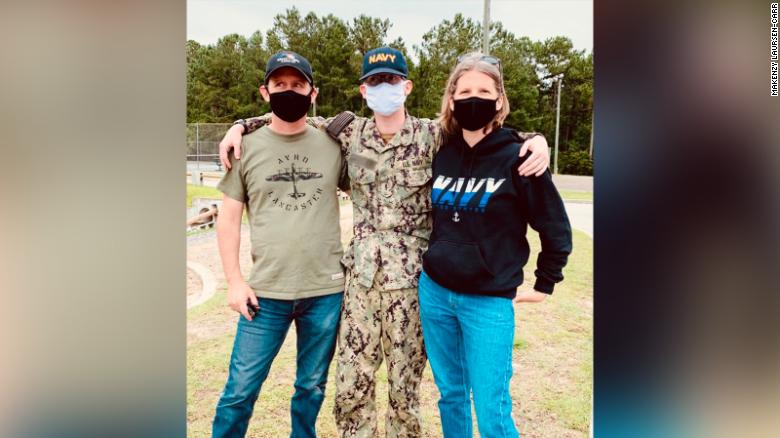

Kristina Laursen-Carr, con su hijo (centro) y su esposo, ha estado donando a un banco local de alimentos.

Harrington también dijo que está haciendo más contribuciones caritativas que nunca, incluida la donación completa de su cheque de estímulo.

También lo hace Kristina Laursen-Carr, maestra suplente en el norte del estado de Nueva York, quien tiene cuatro hijos. Se siente afortunada de que las finanzas de su familia se hayan mantenido estables. Su esposo, Joseph, un piloto de helicóptero retirado del Ejército, es el principal sostén de la familia y trabaja para una empresa de ambulancias aéreas.

Cuando llegó la pandemia, Laursen-Carr ya no viajaba para recoger a sus dos hijas y traerlas a casa de la universidad todos los fines de semana. Y la familia no tomó vacaciones este verano. Así que utilizó el dinero que ahorraron para reforzar sus ahorros para la jubilación y ayudar a otros.

"Lo mejor que comenzamos a hacer fue comprar alimentos [y otros] artículos para nuestro banco de alimentos local semanalmente. Donamos entre US$ 20 y US$ 30 cada semana", dijo Laursen-Carr.

Doyle Tarver, un jubilado que ahora vive en México, dijo que sus ingresos, provenientes del seguro social y ahorros, se han mantenido estables. Pero Tarver dijo que ha gastado más en los últimos meses que antes de la pandemia para apoyar a las empresas locales, incluso si eso significa a veces comprar cosas que no necesita. Y ha estado dando propinas a los camareros en los restaurantes hasta en un 50%.

"Me siento afortunado de estar en la situación financiera en la que me encuentro y creo que todos los que estén en condiciones de ayudar deberían hacerlo", dijo Tarver. "Hay muchos que han perdido sus trabajos o les han reducido sus horas y necesitan nuestra ayuda".