¿Por qué es tan difícil alquilar o comprar una vivienda en Argentina?

(CNN Español) -- Para quien quiera alquilar una vivienda en Argentina, la oferta es poca y cara. Comprarla, casi una quimera, porque los créditos hipotecarios prácticamente no existen. Y para los dueños, vender o alquilar sus propiedades ha dejado de ser un buen negocio. “El que puede, no quiere y el que quiere, no puede”. Así define al mercado inmobiliario argentino actual el arquitecto José Rozados, director de la consultora Reporte Inmobiliario.

La alta inflación que sufre el país aparece como la principal causa de un problema que dejó de ser meramente económico: cómo acceder a una vivienda.

En un país con más de un 100% de inflación anual, los precios de los alquileres se ajustan anualmente con un índice elaborado por el Banco Central que promedia los aumentos de precios y de salarios. Quien en abril tenga que afrontar esa indexación sufrirá un aumento del 92,63% de su alquiler mensual.

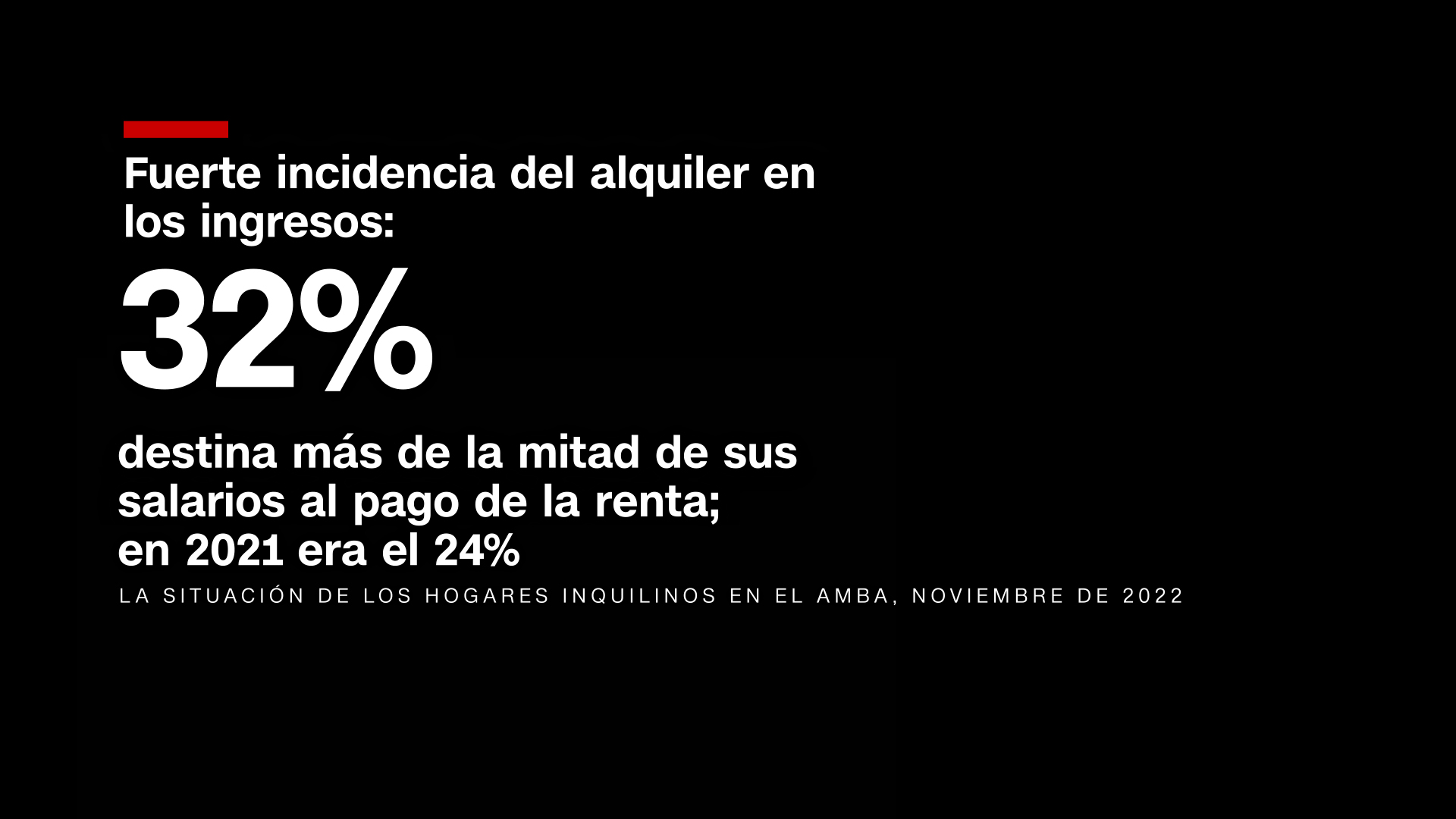

Ese es uno de los problemas de la ley de alquileres vigente desde 2020 y que desde varios sectores piden revisar con distintas intenciones. Según una encuesta que hicieron varias organizaciones sociales, el alquiler se lleva una porción cada vez más grande de los ingresos mensuales. El sondeo, hecho de manera telefónica entre 1.508 personas mayores de 16 años residentes en el área metropolitana de Buenos Aires, fue publicado en abril de 2023, pero realizado en noviembre pasado, cuando la indexación anual de los contratos de alquiler era del 73,13%, casi un 20% menos que ahora.

El estudio refleja que mientras en 2021 el 24% de los hogares destinaba más de la mitad de sus ingresos a pagar el alquiler de su casa, en 2022 esa proporción aumentó al 32%. Además, el 63% de los hogares admite estar endeudado con familiares o particulares y la mayor parte de esa deuda es utilizada para pagar el alquiler.

Además, revela otras situaciones que van más allá de la polémica ley de alquileres: el 50% de los inquilinos de la capital argentina y el Gran Buenos Aires sostiene que alquila sin un contrato escrito y más del 60% asume aumentos por fuera de la ley, es decir con una periodicidad menor a la anual.

Los locadores, también descontentos

Para los dueños de las propiedades, la situación actual del mercado inmobiliario tampoco es atractiva.

Por eso, muchos tratan de cubrirse con el precio inicial de los contratos de alquiler. Distintos estudios señalan que los precios de los nuevos contratos aumentaron desmedidamente: Zonaprop, uno de los principales portales de avisos inmobiliarios del país, sostiene que acumularon un alza del 98,2% en 2022. Pero Reporte Inmobiliario señala que desde marzo del año pasado las cotizaciones medias de los departamentos que se publican en oferta de alquiler tradicional en pesos aumentaron por encima del 160 por ciento.

“Es difícil porque las cuestiones macroeconómicas de fondo, como la alta inflación con la que vivimos y lo que impone la ley, que es mantener el mismo precio el alquiler durante 12 meses con inflaciones que superan el 100%, echa por tierra todo”, asegura Rozados.

Para muchos dueños alquilar sus propiedades dejó de ser un buen negocio, pero con estos aumentos lograron cierta recuperación. Teniendo en cuenta que en Argentina las propiedades se venden en dólares, pero se alquilan en pesos, algunos optaron por, directamente, dolarizar sus contratos de alquiler y otros aplicar fuertes alzas iniciales.

“La demanda que existe hoy provoca incluso que, por ejemplo, salgan ofertas a un determinado valor. Y en base a la respuesta que reciben lo retiran del alquiler y vuelven a publicarlo unos días después a un precio más alto. Pero, por otro lado, es muy probable que ese alquiler que, en principio, parece que es altísimo al pasar uno o dos meses hasta parezca bajo”, apunta Rozados.

Reporte Inmobiliario señala que en marzo de 2023 el promedio de la rentabilidad bruta anual de los departamentos usados de 1 a 4 ambientes creció un 1,43% y fue del 4,08%; mientras que un año atrás, en marzo de 2022, ese mismo guarismo alcanzaba el 2,65 % al año.

Esta suba se explica por la poca oferta de viviendas en alquiler y el aumento de las propiedades en venta. “Una cantidad importante de propietarios importante sacó de la oferta de alquileres y lo destinó a la venta considerando que por la renta que obtenía no valía la pena el riesgo que tenía que correr y el capital que tenía inmovilizado. Entonces intentó o intenta hacerse de ese capital. Pero también como el mercado de compraventa, por el otro lado, está parado, sobre mínimos históricos, también genera acumulación de oferta y baja de precios”, apunta Rozados.

Si bien la cantidad de escrituras de compraventa de viviendas viene aumentando luego de la pandemia, todavía se ubican muy por debajo de un año con actividad razonable. Según el Colegio de Escribanos de la Ciudad de Buenos Aires, en febrero de 2023 hubo un aumento del 11,5% interanual, pero solo hubo 1.738 registros. “Es insignificante para lo que es la Ciudad de Buenos Aires en cuanto a cantidad y población permanente. La verdad es que, si bien mejora, creo que nadie puede darse por satisfecho de que este sea un nivel adecuado de actividad. Todo lo contrario”, afirma Rozados.

![]()

La utopía de comprar una casa

El sueño de la casa propia es cada vez más lejano y esto tiene directa relación con que el crédito hipotecario prácticamente ha desaparecido.

Según el último índice de Accesibilidad al Crédito Hipotecario de la Dirección de Estadísticas y Censo de la Ciudad de Buenos Aires “el ingreso de una pareja aspirante representó poco más de un tercio del mínimo necesario para acceder a un crédito hipotecario en la Ciudad de Buenos Aires. Así, una pareja de calificación ocupacional alta debería casi triplicar sus ingresos para poder calificar a un préstamo para la compra de un departamento de 2 ambientes”

Los datos corresponden al tercer trimestre de 2002 y estipulan que “la cuota inicial del crédito representó el 80,5 % del ingreso promedio, muy alejado de la restricción general que impone el mercado crediticio –30%–”. Pero además agregan que, “si, a modo de referencia, se vincula con el valor del alquiler de una vivienda similar, el precio promedio de publicación significó la cuarta parte del valor de la cuota”.

La falta de crédito y una ley de alquileres que genera polémica e incertidumbre configuran un panorama complejo que redunda en pocas propiedades en alquiler y muchas en venta a las que es difícil acceder. Una situación que viene extendiéndose en el tiempo sin ninguna solución concreta de fondo.

“La clave y lo que está en el fondo de la cuestión es resolver la inflación”, finaliza Rozados.