Las primas de seguros podrían dispararse en estas ciudades de EE.UU. por los desastres climáticos, según nuevos datos

(CNN) -- Millones de propietarios de viviendas estadounidenses podrían ver aumentar las tasas de seguros en los próximos años, en parte debido al empeoramiento de los desastres climáticos, según muestran nuevos datos.

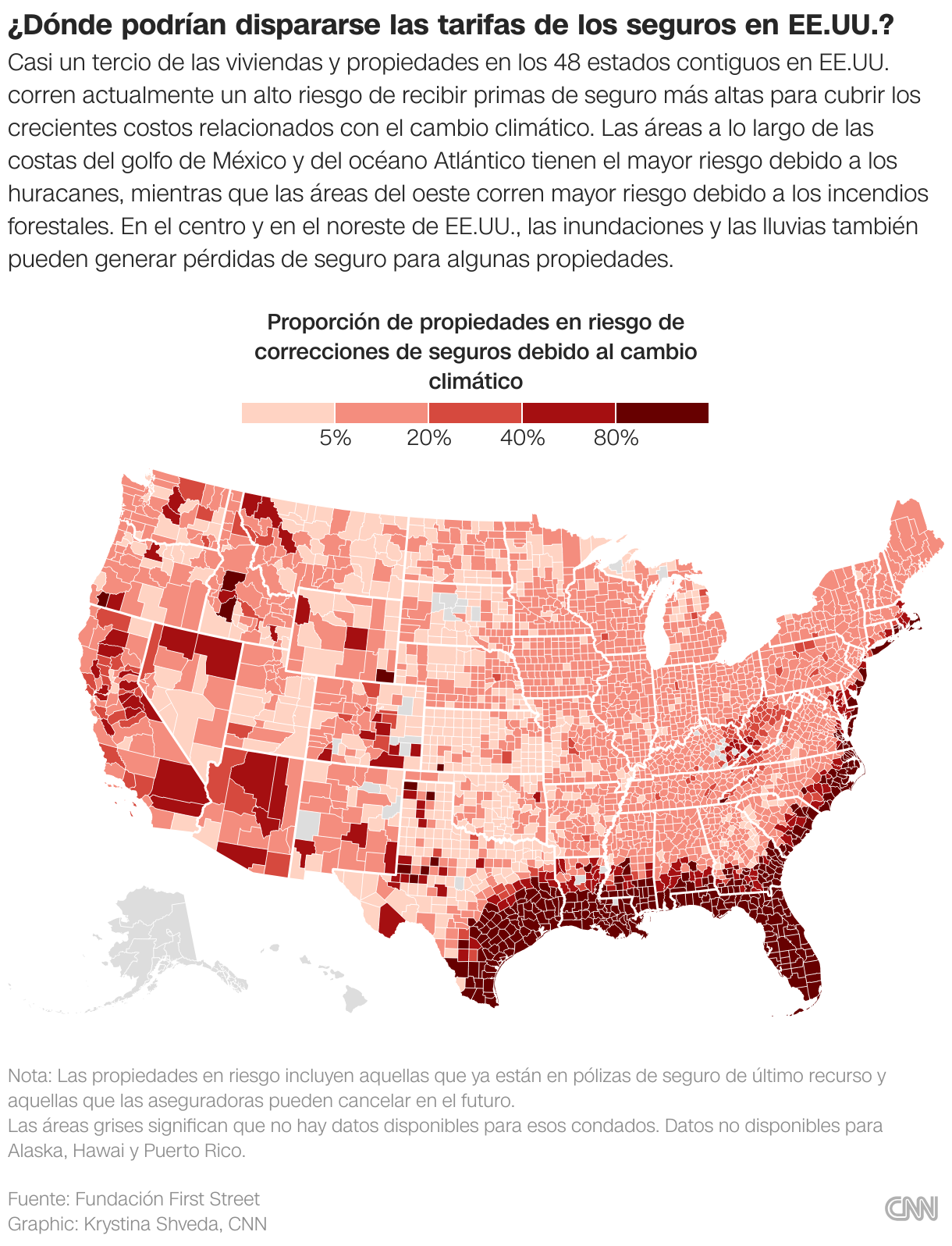

Un análisis del grupo de investigación sin ánimo de lucro First Street Foundation reveló que cerca de 39 millones de viviendas y locales comerciales —aproximadamente el 27% de las propiedades de los 48 estados más bajos del país— corren el riesgo de que sus primas se disparen, ya que las aseguradoras luchan por cubrir el creciente coste de la reconstrucción tras las catástrofes.

Es otra señal alarmante para el futuro del mercado estadounidense de seguros de hogar. En los últimos años, las principales aseguradoras se han retirado o han dejado de suscribir nuevas pólizas en California, Florida y Luisiana, en parte alegando el aumento de los riesgos climáticos, como incendios forestales más destructivos y huracanes más fuertes.

Pero aunque los precios de los seguros ya han subido en esos estados, First Street ha descubierto que siguen aumentando en otros lugares que consideramos menos arriesgados.

"No se trata de un fenómeno aislado en determinadas zonas del país, sino que afectará a otras en las que tradicionalmente no pensamos", afirma David Jones, ex comisario de seguros de California y director de la Iniciativa sobre Riesgos Climáticos del Centro de Derecho, Energía y Medio Ambiente de la Universidad de Berkeley, que no participó en el análisis.

Según Jeremy Porter, responsable de implicaciones climáticas de First Street y uno de los autores principales del informe, el sector de los seguros apenas está empezando a incluir el coste del cambio climático en sus primas.

"Todavía estamos a la vanguardia de la tarificación del riesgo climático en el mercado inmobiliario por parte del sector asegurador", declaró Porter a CNN. "Las aseguradoras van a seguir respondiendo a los crecientes daños climáticos".

Para los propietarios de viviendas, esto también significa menos opciones entre compañías, ya que las aseguradoras privadas se retiran de las zonas de alto riesgo o restringen la cobertura.

Una persona inspecciona los daños en Matlacha, Florida, el 29 de septiembre de 2022, después del huracán Ian. (Crédito: Matias J. Ocner/Miami Herald/Tribune News Service/Getty Images)

Según First Street, casi 7 millones de propiedades, casi 1 de cada 20 edificios, ya experimentaron aumentos de precios o han sido descartadas por las compañías de seguros. La mayoría de estas propiedades se encuentran en California, propensa a los incendios forestales y las inundaciones, o en Florida, Luisiana y Texas, propensa a los huracanes.

Pero el problema está creciendo en todo el país. Jones se refirió a las recientes inundaciones extremas que asolaron Vermont este verano, en las que cayeron hasta 250 mm de lluvia en algunas partes del estado durante dos días y sumergieron Montpelier, la capital del estado. Kentucky y Virginia Occidental se han visto afectados por inundaciones mortales y costosas provocadas por lluvias torrenciales que, combinadas con terrenos escarpados, han desbordado pequeños arroyos y riachuelos.

"Es difícil identificar una parte del país que no se haya visto afectada o que no vaya a verse afectada", declaró Jones a CNN. "Y sólo va a empeorar".

Aumento de las primas de seguro

Según un análisis de los datos de First Street, todas las propiedades de más de una de cada diez ciudades estadounidenses corren el riesgo de sufrir aumentos de las primas a causa de los desastres climáticos. Entre ellas se incluyen lugares de estados donde las aseguradoras ya han empezado a retirarse, como Miami, Jacksonville y Nueva Orleans.

Fuera de California, Florida y Luisiana, también hay ciudades donde todas las propiedades son vulnerables a ajustes repentinos de precios, principalmente a lo largo de la costa este, donde el riesgo de huracanes es alto y el nivel del mar está subiendo, según muestran los datos, incluyendo Atlantic City, Nueva Jersey; Virginia Beach y Norfolk, Virginia; Wilmington, Carolina del Norte; Charleston, Carolina del Sur; y Savannah, Georgia.

Las primas corren el riesgo de subir en menor medida en otras ciudades de todo el país, según los datos de First Street.

Las propiedades de 4 de cada 5 ciudades de los 48 estados son vulnerables a las subidas de tipos, incluyendo más del 25% de las propiedades de Nueva York y Phoenix. En el Medio Oeste, hasta una quinta parte de las viviendas de Chicago, Pittsburgh, Louisville y Cincinnati —susceptibles de sufrir lluvias torrenciales y fuertes vientos— también corren el riesgo de sufrir ajustes en las primas. Y en la costa oeste, casi todo Riverside (California) y una quinta parte de Los Ángeles podrían ver aumentar las primas.

Aunque estos hogares aún no estén en la aseguradora estatal de último recurso —a la que suelen pagar primas más altas por una póliza que cubre menos—, "tienen el mismo perfil de riesgo", afirma Porter.

Aunque esta dinámica acaba de iniciarse en el mercado privado de seguros, las sacudidas de precios ya llegaron a los propietarios de viviendas del programa de seguros contra inundaciones del gobierno federal. Las primas del seguro federal contra inundaciones —conocido como Programa Nacional de Seguro contra Inundaciones— aumentaron significativamente a partir de 2021, ya que el gobierno federal ajustó el coste de las tormentas más fuertes.

Las zonas más propensas a las inundaciones de los estados de la costa del Golfo se verán especialmente afectadas por los aumentos de las tarifas a medida que se aplique el plan en los próximos años; en la parroquia de Plaquemines, Luisiana, los datos de la FEMA muestran que sus primas de seguro subirían un 545%, de US$ 842 a US$ 5.431 al año. En el condado de Collier (Florida), azotado por el huracán Ian el año pasado, el aumento previsto sería de unos US$ 1.050 anuales a casi US$ 4.000.

Implicaciones más allá del mercado de seguros

Las matemáticas no funcionan para algunos propietarios que han visto cómo se disparaban sus primas.

"Cuando ves este enorme aumento —duplicar, triplicar, cuadruplicar la tarifa de tu seguro—, de repente esas finanzas no tienen sentido para la gente normal", dijo.

Ante el aumento de las primas, algunos propietarios que no tienen hipoteca optan por renunciar por completo al seguro, lo que les deja desprotegidos en caso de catástrofe, según Amy Bach, directora ejecutiva de United Policyholders, un grupo de defensa del consumidor de seguros.

Es difícil saber con exactitud cuántos propietarios optan por "quedarse pelados" sin seguro, explica Bach, porque cree que muchos no están dispuestos a informar de su elección. Pero su trabajo con los propietarios de viviendas le da una idea de las decisiones de la gente.

"Sé cuáles son los lugares en los que la gente está renunciando a su seguro: Florida, Luisiana, California y Colorado", dijo Bach a CNN. "Y pronto habrá otros lugares, porque esto es un virus nacional".

Residentes observan parte del Sheep Fire arder a través de una ladera cerca de sus hogares en Wrightwood, California, el 11 de junio de 2022. (Crédito: Kyle Grillot/Reuters)

Jones y Porter dijeron que hay implicaciones económicas más grandes en el camino, cuando los propietarios que han tomado una prima más alta intentan vender su casa y descubren que están cortos de compradores.

Jones señaló que en algunas zonas de California propensas a los incendios forestales ya hay pruebas de que la falta de seguros asequibles está afectando a los precios de la vivienda.

"Es lógico que, si uno compra una casa, se haga la pregunta de cuánto me va a costar asegurarla y si puedo conseguir un seguro". dice Jones.

Si la respuesta es que el seguro es muy caro y difícil de conseguir, "entonces los compradores dirán: 'No voy a pagar tanto por esta casa, porque sencillamente no vale tanto'".